- В корзине нет товаров

Финансовое планирование. Или как избежать проблем.

0 207

Опубликовано: 13.08.2020Обновлено: 13.08.2020

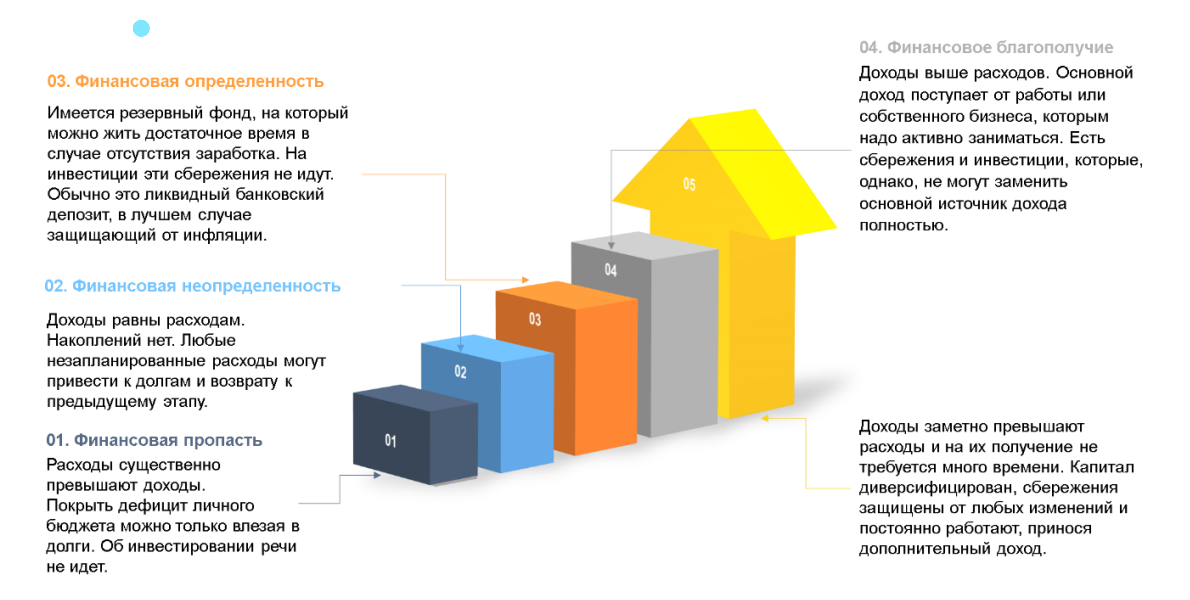

В мае 2019 года Левада-Центр провел исследование финансового поведения россиян с точки зрения их отношения к накоплению. По результатам этого исследования выяснилось, что более 60% населения России не имеют сбережений. Средний размер накоплений россиян составляет 140-210 тыс. рублей, но при этом половина тех семей, что имеют сбережения на черный день, располагают суммой не более 56,5 тысяч рублей. Часто ли вы задумываетесь о том, как будете жить на пенсии? А если потеряете работу? Хватит ли у вас денег, если вам понадобится сложное лечение? Большинство из нас не хотят думать о плохом, исходя из суеверного страха, что тем самым можно накликать беду, или просто отсрочивая момент принятия решения. По сути же это критически важно для любого человека сделать 2 вещи: определить свое финансовое положение на сегодня и составить финансовый план на будущее. Эти два, казалось бы, простых шага, которые вы сделаете сейчас, дадут возможность обеспечить себе и своей семье финансовую безопасность в будущем. Предлагаем вам следующую визуализацию, которая поможет вам определить ваше текущее финансовое положение:

Определив свое финансовое положение, необходимо перейти к финансовому планированию

.

Первым этапом вашего финансового планирования станет анализ текущих расходов: записывайте ваши траты,

классифицируйте, ранжируйте и оценивайте. Когда начнете это делать, вы удивитесь, сколько можно найти неожиданных

способов сэкономить средства для их последующего инвестирования. Целью финансового планирования является грамотное

планирование своих финансов, то есть и доходов, и расходов для обеспечения своей финансовой безопасности.

Финансовая безопасность

- это такие условия, при которых обеспечена защита жизненных интересов человека, возможность его социального

развития и создана система его безопасности. То есть это такие условия жизни, когда люди готовы к потенциальным

финансовым вызовам и могут с ними справиться. В нашей визуализации финансового положения это 4 и 5 пункты.

Можно выделить два вида финансовых вызовов:

- Те, с которыми человек или семья может справиться с помощью финансовой подушки безопасности или грамотного финансового планирования;

- Катастрофические события, финансовый ущерб от которых семья сама возместить уже не сможет:

- внезапная смерть кормильца;

- смертельно-опасное заболевание одного из членов семьи;

- полная потеря имущества и т.д.

Страхование

Страхование – это очень важная составляющая финансовой безопасности любого человека, у

которого есть близкие, забота о которых лежит на его плечах. Сегодня вы бодры и полны сил, работаете, обеспечиваете

семью, выплачиваете ипотеку, но что будет, если завтра с вами что-то случится, и ваша семья останется на какой-то

продолжительный срок без дохода. В такой ситуации вас может защитить накопительное страхование жизни. Накопительное

страхование жизни (НСЖ) — это комбинированный финансовый продукт, сочетающий в себе страхование и накопление, то

есть он дает возможность застраховать жизнь человека и в то же время накопить деньги. Смысл НСЖ в том, что человек

заключает со страховой компанией договор, в соответствии с которым он в течение определенного времени осуществляет

взносы в страховую компанию с тем, чтобы по завершении срока действия договора получать от страховой компании

установленные в договоре выплаты. В случае если с человеком что-то случается, и он не может более делать взносы в

страховую компанию, то он или его выгодоприобретатели получают указанные в договоре суммы. Как у любого финансового

инструмента, у НСЖ есть преимущества и недостатки. К преимуществам относится то, что с его помощью вы не только

обеспечиваете себе и своим близким защиту, но и формируете капитал. Да, на высокий доход, инвестируя в НСЖ, не стоит

рассчитывать, но обезопасить средства от инфляции возможно. Государство предлагает налоговый вычет в размере 13% для

программ сроком от 5 лет, а страховые выплаты имеют льготное налогообложение. К недостаткам НСЖ относится низкая

доходность и то, что выход из договора НСЖ в большинстве случаев влечет за собой штрафные санкции, т.е. ликвидность

такого вложения очень низкая. Также важно понимать, что существует риск потери внесенных взносов, если страхователь

будет пропускать выплаты. Финансовая подушка

— это резервный фонд, состоящий из ваших накоплений,

который даст вам возможность продержаться в течение какого-то довольно продолжительного промежутка времени в случае

потери дохода, форс-мажора или какой-то кризисной ситуации, которые требуют незапланированной существенной траты

денег.

Какой размер должен быть у вашей подушки безопасности?

Минимально необходимую сумму легко рассчитать: возьмите свой средний расход в месяц и умножьте на максимальное количество месяцев, которое, как вы считаете, вам может понадобиться на поиск работы. Этого запаса, однако, должно хватить как минимум на 6 месяцев. Для семьи с детьми размер финансовой подушки должен быть больше (хотя бы вдвое), ведь с появлением детей количество непредвиденных ситуаций увеличивается. Все средства, которые составят вашу финансовую подушку, мы рекомендуем размещать в ликвидные финансовые инструменты, то есть те, которые дают возможность при необходимости быстро вернуть хотя бы вложенные средства. Это могут быть депозиты, облигации федерального займа (ОФЗ), надежные корпоративные облигации и продукты на их основе, например, паевые инвестиционные фонды (ПИФы), инвестирующие в облигации и инструменты денежного рынка.

Финансовый план

О том, что у каждого человека должен быть свой личный финансовый план для создания капитала сегодня слышали многие. Финансовый план – это компас, с помощью которого вы сможете ориентироваться в своих возможностях, правильно рассчитывать свои силы в вопросе приумножения и создания капитала, а также время от времени сверяться с заданными ориентирами. План представляет собой детально разработанную стратегию достижения поставленных целей и ожидаемых результатов инвестиций. Вы определяете свои финансовые цели, их примерную стоимость и временные рамки, которые у вас есть для достижения этих целей. И, исходя из этого, планируете свои инвестиции. Какие цели должны быть в вашем финансовом плане? Это в первую очередь крупные траты, такие как машина, недвижимость, мебель, образование ваше и ваших детей, путешествия и так далее. Обязательно надо добавить в список ваших финансовых целей создание пенсионного резерва, который обеспечит вас пенсией в размере не менее 40% от вашего дохода.

Как должен выглядеть финансовый план?

Ниже представлен пример плана: в нем перечислены все крупные траты, их стоимость сейчас и к моменту, когда будут необходимы деньги на эту трату. Как рассчитывается эта сумма? Например, образование дорожает примерно на 5% в год, рост стоимости квартиры в рублях составляет около 5% в год, иномарки – 11%, в рост пенсии заложена средняя инфляция за последние 20 лет. Имея эти цифры, можно примерно посчитать, какая сумма вам понадобится к моменту траты. Также имеет смысл ранжировать цели в зависимости о приоритетности, например, категория 1 – критично важно, категория 2 – очень желательно, категория 3 – желательно. Это даст вам возможность концентрироваться на первоочередных задачах.

| Категория | Цена сейчас, тыс. руб. | Срок,лет | Рост стоимости в год | Приблизительная цена к моменту, когда будут необходимы деньги, тыс. руб. | |

| Машина | 1 | 1 500 | 2 | 11% | 1 848 |

| Квартира | 1 | 15 000 | 5 | 5% | 19 144 |

| Второе образование | 2 | 1 500 | 5 | 5% | 1 914 |

| Образование 1 ребенка | 1 | 2 000 | 14 | 5% | 3 960 |

| Образование 2 ребенка | 1 | 2 000 | 17 | 5% | 4 584 |

| Квартира 2 | 1 | 10 000 | 14 | 5% | 19 799 |

| Пенсия 1 год | 1 | 500 | 20 | 9% | 2 802 |

| Пенсия 1 год | 1 | 500 | 21 | 9% | 3 054 |

| Пенсия 2 год | 1 | 500 | 22 | 9% | 3 329 |

| Пенсия 3 год | 1 | 500 | 23 | 9% | 3 629 |

| Пенсия 4 год | 1 | 500 | 24 | 9% | 3 956 |

| Пенсия 5 год | 1 | 500 | 25 | 9% | 4 312 |

| Пенсия 6 год | 1 | 500 | 26 | 9% | 4 700 |

| Пенсия 7 год | 1 | 500 | 27 | 9% | 5 123 |

| Пенсия 8 год | 1 | 500 | 28 | 9% | 5 584 |

| Пенсия 9 год | 1 | 500 | 29 | 9% | 6 086 |

В зависимости от количества времени, оставшегося до момента Х, вы сможете

рассчитать, какую сумму вам надо откладывать и с какой периодичностью. Понятно, что эти цифры весьма условные,

но все же дают возможность просчитать траты на будущее.

Какие инструменты выбрать для создания финансового плана?

В зависимости от необходимой суммы и от

величины первоначальных вложений инструменты могут быть разными. Если сумма первоначальных вложений небольшая, а

период накоплений более трех лет, то мы советуем паевые инвестиционные фонды (ПИФ, подробнее о том, что такое ПИФ тут)

или индивидуальный инвестиционный счет (ИИС, подробнее, что такое ИИС тут).

Так, например, КСП Капитал УА ООО предлагает своим клиентам два варианта ПИФов: более консервативным инвесторам

подойдет ОПИФ рыночных финансовых инструментов «Равновесный»

.

Фонд на 50% состоит из инструментов с фиксированной доходностью, на 50% из спекулятивных инструментов с более

высокой потенциальной доходностью. Для инвесторов с большим аппетитом к риску КСП Капитал УА ООО предлагает ОПИФ рыночных финансовых инструментов «Осознанный»,

который на 90% состоит из спекулятивных инструментов и предлагает потенциально более высокую доходность.

Если же до момента запланированной траты осталось немного времени, а первоначальный взнос, который вы можете

сделать, не очень большой, то для накопления вам больше подойдет депозит. Однако надо понимать, что на сегодняшний

день ставки по депозитам не превышают и 6%, то есть говорить о возможности приумножения капитала не приходится, речь

идет скорее о сохранении сбережений. Поэтому, если вы располагаете существенной суммой денег, то советуем вам

обратить внимание на доверительное управление

. Доверительное управление – это

индивидуальная работа управляющего с вашими денежными средствам: вы обращаетесь к специалистам управляющей компании,

совместно с которыми вы определяете ваш инвестиционный профиль, и в соответствии с ним управляющие формируют и

управляют вашим инвестиционным портфелем.

КСП Капитал УА ООО, лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00565, предоставлена ФСФР России, лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами №177-11074-001000, предоставлена ФСФР России. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Равновесный» (далее – «фонд»). Правила доверительного управления фондом (далее – «правила») зарегистрированы Банком России в реестре паевых инвестиционных фондов 14.10.2010 за № 1945-94168601. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Осознанный» далее – «фонд»). Правила доверительного управления фондом (далее – «правила») зарегистрированы Банком России в реестре паевых инвестиционных фондов 01.12.2005 за № 0430-79386037.Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды. Прежде чем приобрести инвестиционные паи следует внимательно ознакомиться с правилами. Ознакомиться с правилами и с иными документами, предусмотренными в Федеральном законе от 29.11.2001 №156-ФЗ «Об инвестиционных фондах» и иных нормативных правовых актах РФ, а также получить подробную информацию о фонде можно в офисе управляющей компании по адресу: 119435, г. Москва, Большой Саввинский переулок, дом 12, строение 16, по телефону: +7 495 649 88 37, а также в сети Интернет по адресу: http://www.kspcapital-am.ru. Информация, подлежащая опубликованию в печатном издании, публикуется в «Приложении к Вестнику Федеральной службы по финансовым рынкам».

0 Комментариев